Multipelvärdering är en metod för att värdera företag. Genom att multiplicera exempelvis vinsten med en väl vald multipel får man fram värdet på bolaget. Metoden kan tillämpas både på onoterade aktiebolag och börsnoterade företag.

Här berättar vi hur det kan gå till i båda fallen och vad du bör tänka på.

Vad är multipelvärdering?

Namnet ”multipelvärdering” kommer av att man applicerar en multipel på ett underliggande mått ur resultaträkningen eller balansräkningen.

För både börsnoterade och privata bolag är det oftast vinsten som man använder som underlag.

Till exempel är det vanligt att företag säljs med en vinstmultipel på 3-5 gånger vinsten. Bland börsnoterade bolag är den som regel högre och det är inte ovanligt med så kallade P/E-tal på 15-30 gånger vinsten, eller mer.

För börsnoterade aktier används även multiplar baserade på bland annat omsättning, bokfört värde och kassaflöde.

Nu ska vi titta på hur denna värderingsmetod fungerar och även ge exempel. Vi börjar med värdering av privatägda aktiebolag och därefter tittar vi på börsnoterade bolag.

Multipelvärdering i onoterade aktier

Inom företagsvärdering av privatägda, alltså onoterade aktiebolag, är det vanligt att basera i varje fall en del av beräkningen på företagets historiska vinst genom en multipelvärdering. Detta är egentligen en form av avkastningsvärdering.

Historisk vinst gånger en multipel som värderaren väljer ger värdet på bolaget. Det är dock inte fullt så enkelt:

Hur bestämmer man egentligen multipeln?

Den första utmaningen kommer i val av multipel. Det är vanligt att höra slentrianmässiga antaganden att ett företag kan vara värt mellan 3 och 5 gånger sin vinst. Det är sant att det ofta är så i onoterade aktier.

Åtminstone kan man säga att de allra flesta bolag värderas i intervallet 1 till 10 gånger vinsten. Men skillnaden i värdering blir alltså upp till tio gånger beroende på var i detta spann man lägger sig.

För vissa företag inom IT eller SaaS kan det vara betydligt högre multiplar än så.

Det finns ingen regel som säger att en viss bransch eller en viss bolagsstorlek rättfärdigar en viss multipel. Det finns inga tabeller eller formler som med säkerhet kan komma fram till detta.

Istället är det företagsvärderarens uppgift att göra en helhetsbedömning av bolaget för att bestämma en lämplig multipel. Här vägs exempelvis faktorer såsom vinsthistorik och vinststabilitet eller trend i vinsten in. Även ägarstruktur och ägaroberoende, förutsättningar på marknaden, marknadsläge och bransch är viktiga att titta på.

Konsten att bedöma vinsten i en multipelvärdering

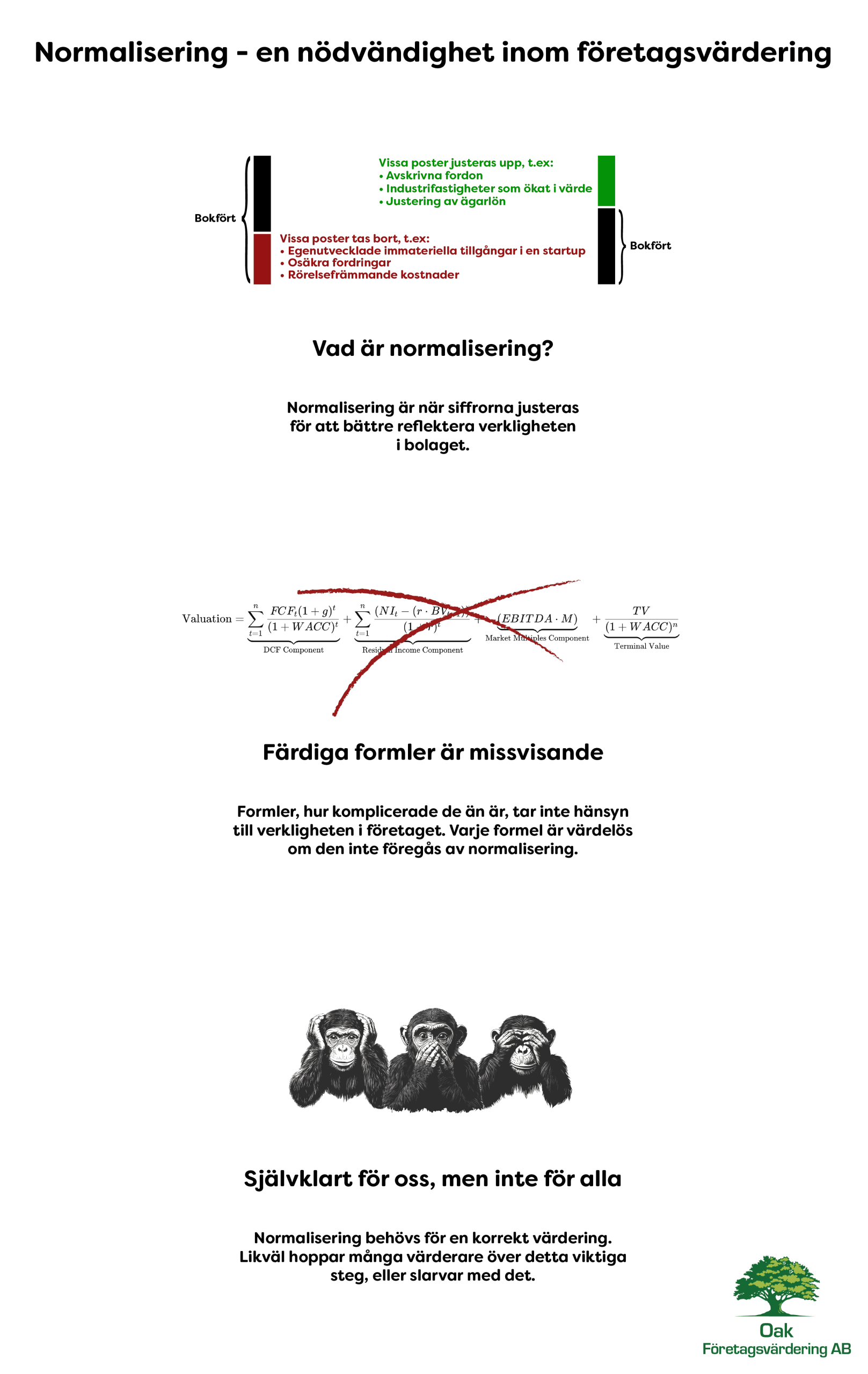

En annan utmaning är att den vinst som står ”på pappret” i resultaträkningen sällan kan användas direkt i uträkningarna.

Dels är vinsten lätt att manipulera i redovisningen, dels är den ofta missvisande, även när man inte aktivt försöker manipulera den.

Vinsten kan bli fel exempelvis för att delägare inte tagit ut marknadsmässig lön eller för att företaget haft stora intäkter från försäljning av anläggningstillgångar som inte kan anses vara del av den normala verksamheten.

När man justerar vinsten i en multipelvärdering heter det att man ”normaliserar” den inför uträkning.

Så här kan begreppet normalisering illustreras:

När vi talar om vinsten finns även utmaningen att bedöma hur många års historisk vinst som ska analyseras och på vilket sätt. Oftast är det lagom med två eller tre års vinsthistorik. Längre tillbaka i tiden riskerar att bli irrelevant för vad företaget gör idag.

I samband med detta kan det också bli aktuellt att vikta vinsten. Det är inte självklart att vinsten för tre år sedan ska väga lika tungt i kalkylen som senaste årets vinst.

Behöver du hjälp att värdera ett onoterat bolag? Kontakta oss

Multipelvärdering i börsnoterade bolag

Multipelvärdering är även vanligt för börsnoterade aktier. Principen är densamma som för onoterade aktier – att värdet blir en funktion av ett underliggande resultatmått gånger en multipel.

Här används metoden dock omvänt eftersom börsvärdet och aktuell aktiekurs redan är kända. Man kan säga att marknaden bestämmer ”värdet” på bolaget, marknadsvärdet som det heter.

Istället gör man en multipelvärdering för att bedöma om marknaden värderat aktien rätt eller om den kanske är undervärderad eller övervärderad. Är den undervärderad kan det indikera köpläge. Är den övervärderad kanske det kan vara läge att sälja eller minska sitt innehav.

Vanliga multiplar är:

- P/E-tal: Priset i förhållande till vinsten.

- P/EBITDA: Värdering i förhållande till rörelsevinst och av- och nedskrivningar.

- P/S-tal: Priset i förhållande till omsättningen.

- P/B-tal: Värdering i förhållande till bokfört värde.

Vilket nyckeltal som ska användas beror på vilken typ av bolag som ska analyseras.

Så kan du analysera multiplarna

Det finns olika sätt att använda multiplar för att bedöma värderingen i börsnoterade aktier. Ett vanligt sätt är att titta på historiska multiplar för ett visst bolag.

Ett annat sätt att göra en multipelvärdering av börsnoterade bolag är att jämföra aktuell värdering med multiplarna för liknande bolag i samma bransch. Här är det viktigt att inte jämföra aktier från olika branscher eftersom det finns en naturlig skillnad i dynamik och värderingar mellan olika sektorer.