Det är inte helt lätt att avgöra värdet på en startup. Det är sällan det finns någon vinst att utgå ifrån i samband med en värdering. Kassaflödena är ofta ojämna och oberäkneliga. Varje prognos och bedömning av värdet blir därför riskabel.

I denna artikel berättar vi om hur en värdering av en startup fungerar och vad du bör se upp för.

Vad är en startup?

För att avgöra hur du bäst värderar en startup behöver vi först definiera vad en startup är.

Ofta är det ett ungt företag som är i ett tidigt utvecklingsstadium och med höga tillväxtmål. Inte sällan har det innovativa tjänster, produkter eller koncept. Immateriella tillgångar är ofta centrala medan mängden materiella tillgångar är begränsade.

Så här definierar Klimat- och näringslivsdepartementet vad en startup är:

”Startups är fristående, yngre, innovativa företag med ambitionen att växa och en konkurrenskraftig, skalbar affärsmodell med internationell tillväxtpotential. En startup bygger ofta den skalbara affärsmodellen på digital teknik och/eller immateriella tillgångar. Företagen är kunskapsintensiva och utvecklar nya koncept och produkter i gränssnittet mellan tjänste- och varubranscher vilket skiljer startups från de flesta andra unga företag.”

Enligt den definitionen är alltså en startup inte vilket nystartat företag som helst utan det finns tydliga tillväxtambitioner redan från början.

Var exakt gränsen mellan ett ”vanligt” nystartat företag och en startup går kan givetvis vara svår att bedöma. Men finns det ett element av skalbarhet i det nystartade bolaget kan det troligtvis räknas som en start up.

Hur fungerar startupvärdering?

Problemet med värdering av startups är att de nästan aldrig har någon vinsthistorik. Kanske kommer det att ta många år innan ”siffrorna blir svarta”. Därför går det inte att göra en avkastningsvärdering med en vinstmultipel på vinsten.

I företag som saknar vinst brukar en substansvärdering kunna fungera som alternativ värderingsmetod. Då utgår man från tillgångarna. I startups finns det dock sällan några tillgångar att tala om. Det behöver i princip inte finnas mer än några datorer och en server. En substansvärdering tar inte hänsyn till de immateriella värden som ofta är det värdefullaste en startup har.

Det finns dock andra värderingsmetoder som kan användas på unga och snabbt växande, men ännu icke lönsamma företag.

Varje riskkapitalist brukar ha sitt sätt att värdera. Gemensamt för de flesta är att de använder en typ av DCF-värdering som bas i sin uträkning. Denna metod bygger på att man först beräknar hur stort kassaflödet förväntas bli den kommande tiden. Därefter diskonteras det till ett nuvärde. Avdrag görs för risken och uträkningen justeras ofta utifrån diverse nyckeltal som investeraren valt ut.

Värdering av startups i investeringsrundor

En start up tar in pengar genom så kallade investeringsrundor. Grundarna börjar ofta med att diskutera med potentiella riskkapitalister vad en rimlig värdering kan vara. Ibland går grundarna själva in med pengar i de första rundorna.

I samband med dessa investeringsrundor brukar man prata om pre money värdering och post money värdering.

- Pre money reflekterar värdet på bolaget innan aktuell investeringsrunda.

- Post money är värderingen efter rundan, inklusive de nya pengar som tagits in i bolaget.

Grundarna och investerarnas olika syn på startupen

Förutom brist på vinst och tillförlitliga prognoser finns ett annat stort problem vid startupvärderingar: Grundarna och investerarna har ofta helt olika syn på verksamheten.

En grundare ser möjligheterna och tillväxtpotentialen. Det kanske inte finns så stora konkreta resultat här idag men ”de kommer att komma”. Grundarna tittar gärna på andra startup som lyckats och har dessa som förebild och motivation. Ofta finns känslomässiga band till företaget, lite som om det vore ens eget barn.

En investerare eller köpare däremot har inte denna emotionella koppling till företaget. Startupen är en i mängden och behöver bedömas med samma skepsis som alla andra nystartade företag. Investerare använder en värderingmodell och KPI:er för att göra en ”kall” beräkning av värdet. En uppskattning av framtida värde, potential och inte minst risker, utan ”rosa fluff”.

Det säger sig självt att denna skillnad mellan grundare och investerare kan leda till stora skillnader i vilket värde som startupen tillskrivs.

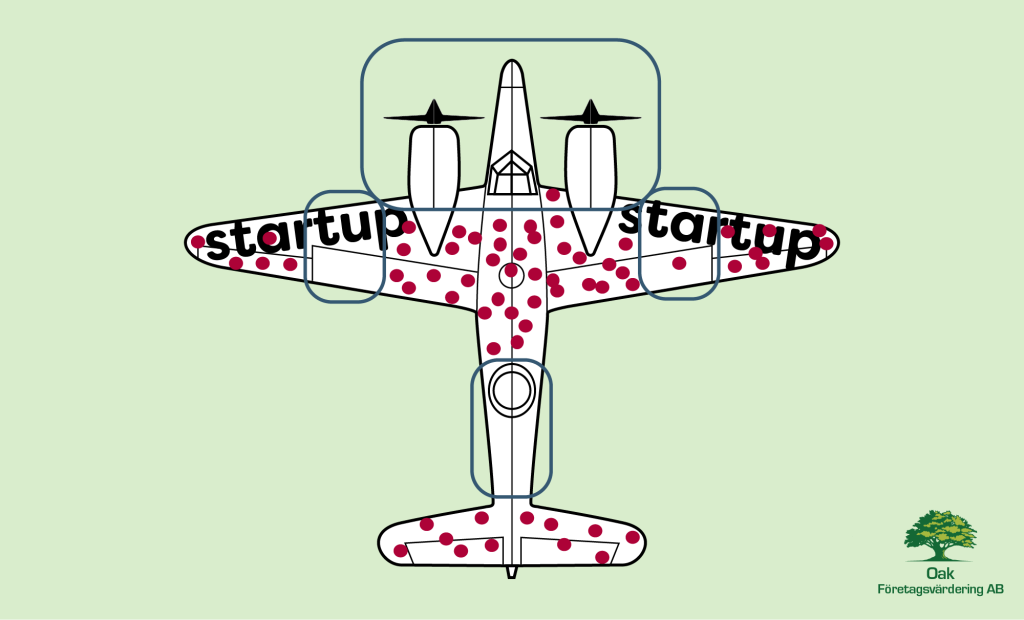

Survivorship bias bidrar till problematiken i värderingen

Det vi beskriver ovan kan i mångt och mycket förklaras med något som kallas för survivorship bias.

Detta begrepp har sina rötter i andra världskriget när man studerade skottskador på de flygplan som återvände till flygbasen. Man observerade flygplanskroppen och bedömde sedan vilka partier som skulle förstärkas.

Problemet var att de flygplan som kom tillbaka gjorde det för att de inte blivit träffade i cockpit, motor, hydraulik eller bränsletanken. Man studerade bara vinnarna, inte förlorarna.

På samma sätt brukar startupgrundare ofta peka på startups som lyckats. Alpha, Spotify, Uber, Apple, Meta och liknande. De ser potentialen samtidigt som risken tonas ner.

I praktiken går nästan alla startups under. Om man bara studerar vinnarna lider man av survivorship bias, ungefär som man gjorde med flygplanen från andra världskriget.

Grundaren som kanske satsat allt på sitt företag ser inte att konkurs och misslyckande finns på kartan. Investeraren däremot har varit med förut och vet att kanske 1 av 10 investeringar blir lönsamma. Varje investering han eller hon gör måste därför ta höjd för denna risk. Annars tar pengarna snart slut.

Behöver du värdera en startup?

Oak Företagsvärdering brukar vanligtvis inte värdera startups som är rena förhoppningsbolag. Om ditt företag däremot har några år på nacken och speciellt om det redan går med vinst är du välkommen att kontakta oss för att göra en företagsvärdering.

Ska du själv beräkna värdet kommer du sannolikt att behöva utgå från kassaflödet. Vårt tips är att du räknar mycket konservativt och undviker ”glädjesiffror” i prognoserna. Sätt dig i investerarens sits och räkna med risken i investeringen.